【阅读应知】:本文内容总共信息和数据,均为作家查阅官方信息和网罗已知数据整合剖判,旨在让读者更澄莹了解相应信息,如特别据造作或不雅点有误,请考究驳倒,作家积极改正!

(创作不易,一篇著作需要作家查阅多方尊府,整合分析、转头,望民众剖判。)

有些话从咱们嘴里说,好意思国东谈主会翻冷眼,可一朝从他们“自家智库”和华尔街嘴里说出来,那就不是姿首,是预警。

此次最扎心的点在于,两份判断简直并吞时分出现。

一份说中国十年内高出好意思国,一份说好意思国可能在2027年堕入严重衰败,这是并吞枚硬币的两面。

先把时分线钉死,3月9日,好意思国保守派重镇的智库哈德逊学院发文,论断直给,中国经济将在十年内高出好意思国。

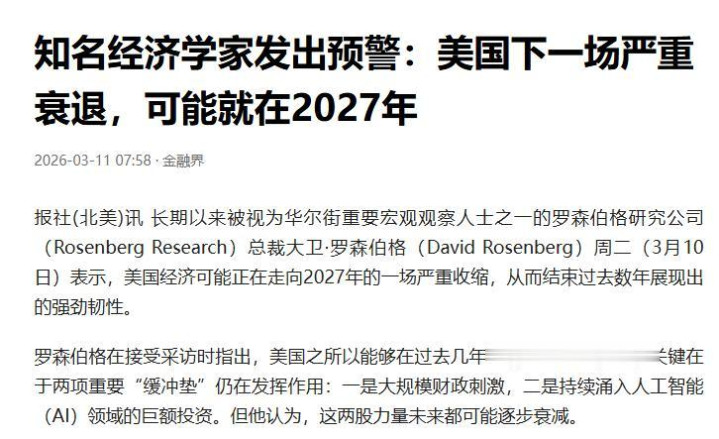

紧接着3月10日,华尔街罗森伯格盘问公司总裁大卫·罗森伯格又抛出另一颗雷,好意思国经济可能走向2027年的严重衰败,往时几年那种“韧性”,可能要到头。

我看完最大的感受是,好意思国不是一霎看懂中国,而是一霎看不懂我方了。

哈德逊学院这份判断,最要津的不是“高出”两个字,而是它给的三条底层逻辑,基本把中好意思增长的发动机辩认给你看。

第一条,体量对比摆在台面。2025年中国GDP接近20万亿好意思元,好意思国约30万亿好意思元。差距还在,但问题是结构。

哈德逊学院点得很狠,把GDP辩认后发现,简直总共实体经济GDP中国都最初。好意思国确切强势的,是房地产、医疗、法律、金融等服务业。

这句话看似中性,实质杀伤力极强。因为服务业里有好多是“价钱越贵GDP越排场”的技俩,能作念大,但不一定能作念强。

第二条更直白,好意思国服务业也曾吹出雄伟泡沫,再增长泡沫就可能破。是以好意思国将来要继续增长,得靠制造业。

可制造业回流这事,好意思国喊了若干年了。标语震天响,落地全是问号。成本、工东谈主、产业链、基础表率、计谋踏实性,每一项都不是四年任期能处理的。

我一直说,好意思国最致命的问题不是“没钱”,而是“没耐性”。制造业不是拍电影,砸钱就能出票房,它是系统工程。

庄闲和游戏官方网站

第三条,是中外洋贸韧性。中国与好意思国生意额下落了16.9%,但与欧盟生意额增长了19.9%,况兼与寰宇简直总共区域的生意额都在增长。

这个对比说明什么?说明中国的外部需求在再均衡,供应链在重组,但重组的主见不是“离开中国”,而是“绕开单一市集依赖”。

对中国而言,这不是自便叙事,是推行生涯策略;对好意思国而言,这意味着他们的“卡脖子用具箱”边缘效应在递减。

更值得咂摸的,是哈德逊学院的身份,它是好意思国保守派最具影响力的巨擘智库之一,属于倾向共和党的阵营。

一个赞助在朝党的智库,金佰利app官方版下载公开写“中国十年内高出好意思国”。这不是给中国递话,这是给共和党递刀。它思抒发的潜台词很明晰,共和党若是还千里迷于标语式紧闭、选举式短期刺激,好意思国会输得更快。

接着看罗森伯格的判断,他说好意思邦蓝本“早就该衰败”,但往时几年硬是躲往时了,靠两个缓冲垫。

一个是大鸿沟财政刺激;另一个是东谈主工智能鸿沟合手续多量投资。这两股力量托住了工作、资产价钱和信心。可罗森伯格的中枢论断是,这两股力量都会衰减。

先说财政刺激。特朗普的“大而好意思法案”曾权贵提振好意思国经济,好意思国税务基金会估算,从永恒看可将好意思国GDP培植1.2个百分点。

但罗森伯格以为,这类刺激在本年11月中期选举之后可能濒临省略情趣。好意思国里面斗争让计谋酿成“可肃除订阅”,企业和住户都不敢永恒下注。

我对这点额外认可,一个国度最可怕的不是犯错,而是计谋不可合手续。今天减税,未来加税;今天补贴,未来追责。老本最怕这种扭捏。

再说AI投资,罗森伯格更激进,以为AI关系开销可能在2026年某个时候见顶。

AI虽然进攻,但如果AI投资从“分娩力立异”滑向“老本开支竞赛”,那等于典型的爽直末期特征。数据中心能建,电网能不行跟上?算力能堆,利用能不行闭环?估值能涨,现款流能不行结束?

更糟的是销耗端,个东谈主储蓄率降到3.6%,比2025年头下落了150个基点。储蓄率下行意味着什么?意味着平时家庭的缓冲垫在变薄。

靠刷卡、靠分期、靠资产增值撑销耗,一朝工作放缓或利率环境不友好,销耗会一霎塌陷。罗森伯格那句“莫得工作增长就莫得收入增长”,看似学问,但在好意思国它等于最容易被疏远的真相。

还有一个外部变量,若伊朗交易爆发且打不赢、抢不到金钱,好意思国财政难改善,经济只会更贫穷。

这里我只说经济层面的逻辑。交易对好意思国并不是自然红利,它要么带来资源与订单的可合手续回流,要么等于财政黑洞和政事扯破的放大器。

把两份推断放在一都看,就能看到一条澄莹的趋势线。

中国的增长逻辑越来越“硬”。制造业、供应链、生意网罗、产业升级,这些东西慢,但稳,越滚越厚。

好意思国的增长逻辑越来越“软”。财政刺激、资产价钱、科技叙事,这些东西快,但脆,越吹越虚。

这盘棋下到今天,好意思国最大的心焦不是中国逾越它,而是它发现我方很难再复制往时那套“金融加科技叙事”的逾额收益模子。

关于中国,别被“2027”“十年内”这些时分点带节拍。推断不错当路标,不行当军令状。咱们确切要收拢的,是对方也曾把中枢矛盾说穿了。

第一,继续作念强实体经济,尤其是制造业的高端化与国产化,这会径直决定咱们鄙人一轮全球单干里的议价权。

第二,外贸结构继续多元化。单一市集依赖越小,外部冲击越难致命。

第三,对科技投资要保合手清醒。咱们要的是“本事变分娩力”,不是“认识变估值”。好意思国AI若在2026年见顶,赶巧教唆咱们别走他们的老路。

一个保守派智库承认中国会追上,一个华尔街盘问者预警好意思国会衰败,这不是好意思国一霎谦和,而是他们里面的账本也曾压不住了。

确切的契机,从来不是别东谈主唱衰带来的金佰利国际娱乐,而是咱们把我方的结构上风一寸一寸作念实。

备案号:

备案号: